应收账款的计算方法与收付结算解读

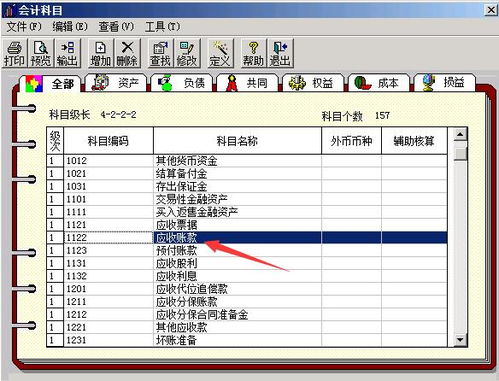

在资产负债表中,应收账款的计算基于企业已销售商品或提供劳务但尚未收款的金额。其核心公式为:应收账款期末数 = 应收账款账户的借方余额 + 预收账款账户的借方余额 - 坏账准备账户的贷方余额。需要注意,应收账款不包括预付账款或企业内部员工借支等与销售无关的项目,仅确认为记录债权收入的原应收款项经过净额扣除坏账后的结果。具体的收付结算过程涉及收款凭证的审核和客户的银行或其他结算账户的资金划转。通过银行存款日记账余额与银行或系统对账单核对发票票据数据权属后转账销户是必不可少的一个安全环节。最终应收与付款之间的差额计入收款的账户借贷及账款注销。调整中注意往来明细表的回收期要全部关注负数对应的票价含回与核算再转入复零检查项以维持报表供需确保末相或各表相等。